産休・育休中も、一定額以上の収入があればふるさと納税の恩恵を受けられます。

控除上限額を上回ると損した気分になるし、調べてもなんだか難しそうだから今年は諦めようかな・・・

源泉徴収票が年内に届くかわからないから、およその控除上限額をシミュレーションして返礼品を探そうかな・・・

という方、必読です!

なんだか難しそう…と身構えていた私も、この記事でまとめた手順に沿って進めたことで、育休中の控除上限額がわかりました!

なんと知り合いの給与計算担当者さんへの相談前に行った簡易シミュレーションよりも4,000円も控除上限額が上回ることがわかって、得をした気分になりました♪

そこで今回は、産休・育休中のふるさと納税の控除上限額(限度額)の計算方法をまとめてみました。

忙しくて調べる時間がない方や、上限額ぴったりに返礼品を探したいという方の参考になれば幸いです♪

ちなみに、今年のふるさと納税はAmazonギフト券10%還元中 マイナビふるさと納税がおすすめです!

(我が家は今年マイナビふるさと納税で返礼品を頼みました!)

![]()

1|控除上限額の計算の流れ

控除上限額の計算の流れは次の4ステップです。

★印をつけた1と4は全員が行うもので、2と3は該当する人のみ必要な手順となります。

- 1★ふるさと納税をする年の給与明細を用意し、給与所得、社会保険料(*1)の合計金額を算出する

*1: 社会保険料は給与明細の控除欄にある【健康保険料、厚生年金保険料、雇用保険料】の3つを指します

- 2iDeCo(個人型確定拠出年金)を併用している場合:1月〜12月までの掛金総額を算出する

(実際の所得) – (iDeCoの掛金総額) = 所得 として計算する必要があるためです

- 3年末調整で申告予定の保険料や控除額(*2)がわかる書類を用意する

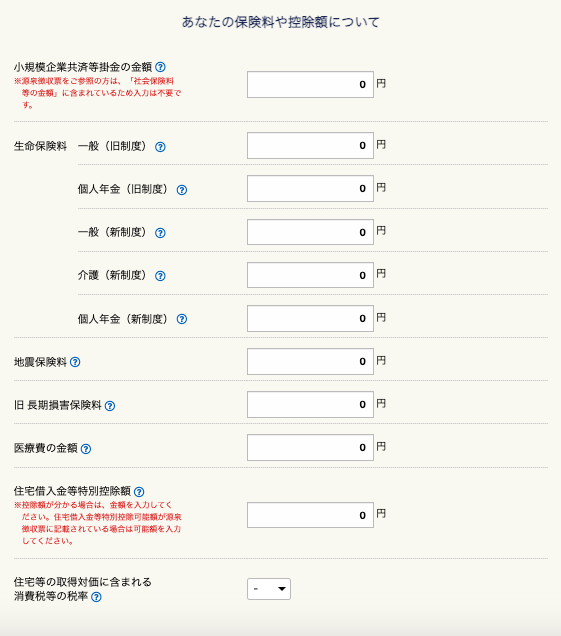

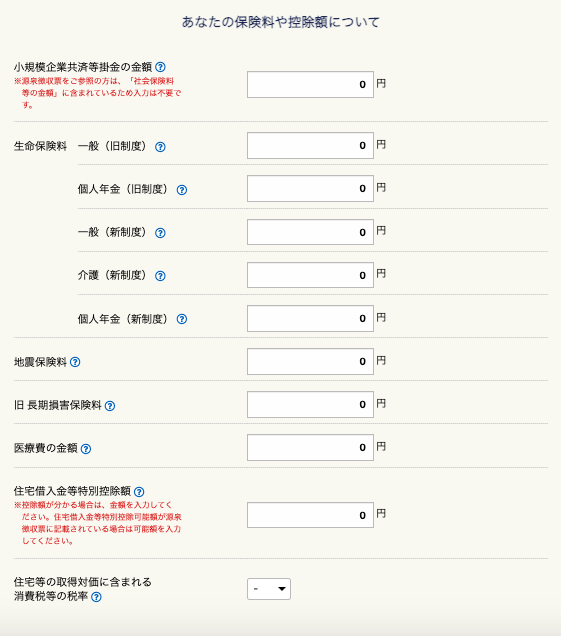

*2: 下図の記載項目(生命保険料や医療費、住宅借入金等特別控除額など)を指します

画像出典:ふるさと納税サイト「ふるなび」|控除シミュレーションと上限額の計算方法 - 4★上記(1, 2, 3)をもとにふるさと納税事業者のページでシミュレーションを行う

わたしはふるなびの「本格シミュレーション」を使いました

やるべきことはざっくりこの4ステップで、意外と複雑ではありません。

2|実際の計算事例(筆者の場合)

ここからは、具体的に筆者が育休中にふるさと納税の控除上限額を計算した事例を紹介します。

筆者の場合、以下条件で計算しました。

・給与所得者

※ふるさと納税を行う年において、副業収入なし。個人事業主も非該当。

・「年末調整で申告予定の保険料や控除額」に該当する項目→なし

※医療費について補足:

妊婦検診や妊娠・出産の入院費用等でかかった医療費は、申請年において所得の高いパートナー(夫)の年末調整で使用することにしたため、私のふるさと納税控除上限額には影響しませんでした。

・iDeCo(個人型確定拠出年金)あり

2-1|給与所得の支給合算と、社会保険料の支払い総額を計算する

まず、1月〜12月まで(給与支払いのある月)の給与明細を参照し、

①給与所得

②社会保険料

の合計金額をそれぞれ計算します。

計算ミスをなくすためにも、エクセル(スプレッドシート)を使用すると楽でした!

わたしはこの工程が一番時間がかかりました(ただの足し算ですが、入力ミスがないようにと思うと時間がかかります、、、)

でもここさえ乗り越えれば、もう半分終わったようなもの!

2-2に進みます。

(iDeCoに加入していない方は、2-2および2-3は飛ばして、2-4に進んでください。)

2-2|iDeCo(個人型確定拠出年金)の掛金総額を算出する

次に、1月〜12月までのiDeCoの掛金総額を算出します。

掛金はご自身の証券口座から確認することができます。

※なお個人払込の場合、通常毎年10月下旬~11月初旬に小規模企業共済等払込証明書(はがき)が届くので、そちらを参照しても良いです。

2-3|「所得」の計算を行う

iDeCoを併用している場合実際の所得に掛け金分を引いた金額を所得として想定した上で、所得税の税率や寄附金額を当てはめ各控除額を計算していきます。

ふるなびスタッフ, ふるさと納税DISCOVERY「ふるさと納税とiDeCoは併用可能!控除額の上限に影響することの注意点も解説」, 2022年2月

上記より、2-1および2-2で確認した1月〜12月までの

[①給与所得の支給合算] - [③iDeCoの掛金合算] = 所得

を計算します。

2-4|年末調整で申告予定の保険料や控除額がわかる書類を用意する

控除上限額の計算の流れ「4」で記載した通り、下図の記載項目(生命保険料や医療費、住宅借入金等特別控除額など)に該当するものがあれば、次のステップで金額を入力できるように、該当書類を用意します。

2-5|ふるさと納税事業者のページでシミュレーションを行う

ここまでで揃えた情報を、ふるなびの「本格シミュレーション」の項目に沿って入力し、結果を確認します。

これで終わりです!お疲れさまでした👏

3|番外編:賞与が12月までに支給される場合

わたしの場合、ありがたいことに賞与が12月に支給されました。

その支給額のみ先に通知をもらっており、給与明細はふるさと納税の返礼品選びの時点で未着のため、2-1に記載した「給与明細で社会保険料等を確認する方法」が取れませんでした。

しかし、

・雇用保険料は 4/1000 など勤務先の事業内容によって決まっている

・賞与は健康保険料、厚生年金保険料ともに各都道府県で%が決まっている

ため、通常の給与から割り出して計算できることも、知り合いの給与計算担当者さんが教えてくれました!

つまり、もう少し控除上限額が増えるかもしれない・・・!

そこで、もう一手間かけて控除上限額を確認することにしました。(しぶとい、、、)

3-1|雇用保険料の算出

厚生労働省の資料を確認すると、2022年に産休・育休を取得した私の場合、

雇用保険料は3/1,000、2022年10月からは2023年3月までは5/1,000となっていました(*3)。

*3: 2022年当時の雇用保険料率です。執筆時点で確認し直したところ、2023年4月以降は6/1,000に上がっていたのでご注意ください・・・!(嘘でしょ、、、)

そのため、2023年4月以降の場合、

賞与の額面 × 6 ÷ 1,000

※端数処理は 50銭以下の場合は切り捨て、50銭1厘以上の場合は切り上げです。

これで雇用保険料が算出できます。

例えば、計算結果が

・2,000.45円の場合→端数が50銭以下のため切り捨てで2,000円、

・2,000.55円の場合→端数が50銭1厘以上のため切り上げで2,001円が雇用保険料となります。

3-2|健康保険料、厚生年金保険料の算出

次に、健康保険料と厚生年金保険料を計算します。

各保険料率は

・勤務先(協会けんぽ)の場所によって異なる

・年月によって保険料率が変わる場合がある

ため、必ず最新の情報を確認してください。

ちなみに「社会保険労務士法人開東社会保険労務事務所」さんのページがわかりやすかったため、私はこちらを参照しました。

例えば、以下のようになります。

2023年3月分以降、39歳以下、東京支部の協会けんぽの場合

50/1000 ← 健康保険料

91.50/1000 ← 厚生年金保険料

となっていたので、これを使って計算します。

なお、端数処理および計算方法は

支給総額の千円未満を切捨てた額 × 50 / 1000 = 健康保険料

支給総額の千円未満を切捨てた額 × 91.50 / 1000 = 厚生年金保険料

となり、円未満は50銭以下切捨、51銭以上切上げします。

3-3|計算例

3-1および3-2に沿って、架空の数字をもとに計算をしてみます。

例えば、

・賞与の支払いが2023年4月

・その額面支給額が555,555円

だとすると・・・

①雇用保険料

555,555 * 6 / 1,000 = 3,333.33

切り捨てで3,333円

②健康保険料

555,000 * 50 / 1,000 =27,750

(端数が出たら50銭以下切捨、51銭以上切上げ)

※雇用保険料と異なり、支給総額の千円未満が切り捨てられていることにご注意ください。

③厚生年金保険料

555,000 * 91.50 / 1000 = 50,782.50

切り捨てで50,782円

①②③の合計が81,865円(=3,333+27,750+50,782)となり、

これを社会保険料に追加して、本格シミュレーションをすればOKです!

4|まとめ

この記事でまとめた方法に沿って、給与所得や保険料を計算すれば、控除上限額の詳細なシミュレーションができます。

目安となる控除上限額をしっかり把握することで、安心してふるさと納税を活用できますように。

5|(おまけ)おすすめの返礼品

最後に、おすすめの返礼品をいくつかご紹介させてください。

|

|

量が多いので、冷凍庫にスペースさえあればおすすめです!

魚の切り身のストックがあると産前・産後の買い物や料理がしづらい時期も安心ですし、鮭は栄養価も高いので、スーパーでもつい手にとってしまいます。

|

|

あと数千円返礼品が選べる、となったら迷わずコレにしています。

人気商品のためか、他の返礼品とうまい具合に到着時期がズレていたのもありがたかったです。

(ふるさと納税の返礼品を一度にまとめて頼むと、冷凍庫がぎゅうぎゅうになってしまうので、、、)

|

|

美味しいだけじゃなく、湯煎で15分の簡単調理も育児中は特にありがたいポイント、、、!

|

|

発送時期が選べて、食べきりやすいサイズなのがうれしい・・・!

|

|

ヘルシオで作る焼き芋が美味しくて、週に2回は食べています。

今年はさつまいもを頼もうと思っています。

📚参考文献

ふるなびスタッフ, ふるさと納税DISCOVERY「ふるさと納税とiDeCoは併用可能!控除額の上限に影響することの注意点も解説」, 2022年2月

iDeCoナビ(個人型確定拠出年金ナビ)「小規模企業共済等払込証明書はいつ届きますか?」

厚生労働省「令和5年度雇用保険料率のご案内」

社会保険労務士法人開東社会保険労務事務所「給与と賞与の社会保険料」

全国健康保険協会(協会けんぽ)「令和5年度保険料額表(令和5年3月分から)」

コメント